國民年金有 1 種先不繳,以後再說的玩法 (短命者不要看)

2008 年 10 月 1 號開始施行的國民年金制 是台灣退休金制度很重要一個里程碑 你可能曾經聽過 勞保、 勞退自提 、農保 、軍保 但與我們更息息相關的「國民年金」 可能繳了很多年 還是不知道它是什麼 國民年金有一個很漂亮的名字 「國民」可能讓人以為每個人都能…

~ 帳單又來了

2008 年 10 月 1 號開始施行的國民年金制

是台灣退休金制度很重要一個里程碑

你可能曾經聽過 勞保、勞退自提、農保、軍保

但與我們更息息相關的「國民年金」

可能繳了很多年 還是不知道它是什麼

國民年金有一個很漂亮的名字

「國民」可能讓人以為每個人都能參加

「年金」聽起來 ... 感覺可以領到錢

其實它就是一種政府強迫你儲蓄的概念

事實上,

國民年金並不是你想參加 就能參加

更不是你想退出就能退出 ( 有強制性 )

由於人類壽命不斷提高

而且每個月帳單雖然不高

累積繳起來 ... 也是一筆不小的數目

現在,

讓我們一起來對「國民年金」

有更多的認識

什麼是國民年金?

國民年金是台灣補足社會保險空窗的制度。簡單說:25 歲到未滿 65 歲、在國內設有戶籍、沒有參加勞保、農保、公保或軍保的人,原則上就是國保納保對象。例如待業、轉職空窗、沒有職業保險期間,就可能進入國保;它不是「失業罰金」,而是讓你在沒有其他職業保險時,仍有老年、身障、生育、死亡等基本保障。

保費怎麼算?2026 年現行金額

截至目前官方資料,國保保費用「月投保金額 × 保險費率」計算。2026 年起月投保金額為 21,103 元,保險費率為 10.5%,所以每月總保費是 2,216 元;一般民眾自付 60%,也就是每月 1,329 元,政府負擔 887 元。低收入戶、重度以上身心障礙者由政府全額負擔;中低收入戶、所得未達一定標準者、輕中度身障者則有較高比例補助。

可以領哪些給付?

國保主要保障包含:老年年金、身心障礙年金、遺屬年金三種年金,以及生育給付、喪葬給付兩種一次性給付;另外還有老年基本保證年金、身心障礙基本保證年金、原住民給付等特定給付。

最常被問的是老年年金:有國保年資的人,滿 65 歲可以請領老年年金,按月領到死亡當月。金額通常用 A 式、B 式擇優,但有欠費、領取某些社福津貼、已領勞保或公保年金等情況時,可能不能選 A 式,實際仍以勞保局核定為準。

老年年金公式大概長這樣:

A 式=月投保金額 × 國保年資 × 0.65% + 加計金額

B 式=月投保金額 × 國保年資 × 1.3%

以 2026 年月投保金額 21,103 元、年資 15 年為例,勞保局公告 A 式每月約 6,107 元,B 式約 4,115 元;年資越長,領得越多。

欠繳會怎樣?

很多人第一次收到國民年金帳單,都會覺得很怪:

「我都沒上班了,怎麼還要繳?」

其實國民年金不是看你有沒有工作,而是看你有沒有其他社會保險。

如果你在公司上班,公司有幫你保勞保,那段期間通常不會收到國民年金帳單。

所以,一個人如果 25 歲上班到 45 歲,這 20 年都有勞保,基本上不會被國保收錢。

但 45 歲離職或退休後,如果沒有勞保、農保、公保、軍保,就會被納入國民年金,開始收到帳單。

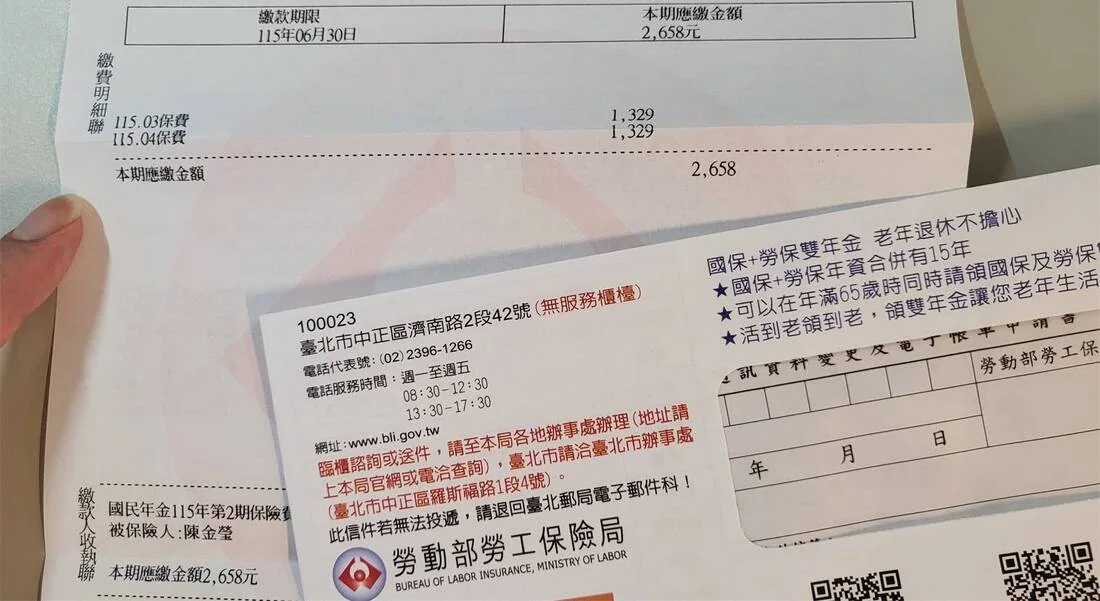

目前一般身分的國保保費是每月 1,329 元,通常兩個月寄一次,所以帳單會看到 2,658 元。

那如果不繳呢?

不是自動退出,而是變成欠費。

國保的規則大概是:

有繳,才累計年資。

欠費 10 年內可以補繳,但要加利息。

超過 10 年,就不能補,也不能算年資。

更重要的是,如果你有超過 10 年的欠費不能計入年資,將來 65 歲領老年年金時,通常只能用比較低的 B 式計算。

所以國保不是「不繳就完全沒了」,但不繳會有代價:

年資變少,公式變差,65 歲請領時也可能被欠費卡住。

損益平衡點,算給你看!

那問題來了:

45 歲退休後收到國民年金帳單,到底該不該繼續繳?

我們用最簡單的情境算。

〝假設一個人 45 歲開始繳國保,一路繳到 65 歲,總共 20 年〞

目前每月自付 1,329 元:

1,329 × 12 個月 × 20 年

=318,960 元

也就是說,20 年總共大約繳 31.9 萬元。

那 65 歲後可以領多少?

如果用比較保守的 B 式來算,20 年國保年資大約是:

21,103 × 20 年 × 1.3%

=5,487 元/月

也就是 65 歲後每月大約可以領 5,487 元,一直領到死亡當月。

那多久回本?

318,960 ÷ 5,487

≈ 58 個月

大約是 4 年 10 個月。

也就是說,65 歲開始領,大約領到:

69 歲 10 個月左右回本

如果活到 80 歲,從 65 歲領到 80 歲,共 15 年:

5,487 × 12 × 15

= 987,660 元

扣掉自己繳的 31.9 萬元,帳面上大約多領 66 萬元左右。

「我都沒上班了,怎麼還要繳?」

其實國民年金不是看你有沒有工作,而是看你有沒有其他社會保險。

如果你在公司上班,公司有幫你保勞保,那段期間通常不會收到國民年金帳單。

所以,一個人如果 25 歲上班到 45 歲,這 20 年都有勞保,基本上不會被國保收錢。

但 45 歲離職或退休後,如果沒有勞保、農保、公保、軍保,就會被納入國民年金,開始收到帳單。

目前一般身分的國保保費是每月 1,329 元,通常兩個月寄一次,所以帳單會看到 2,658 元。

那如果不繳呢?

不是自動退出,而是變成欠費。

國保的規則大概是:

有繳,才累計年資。

欠費 10 年內可以補繳,但要加利息。

超過 10 年,就不能補,也不能算年資。

更重要的是,如果你有超過 10 年的欠費不能計入年資,將來 65 歲領老年年金時,通常只能用比較低的 B 式計算。

所以國保不是「不繳就完全沒了」,但不繳會有代價:

年資變少,公式變差,65 歲請領時也可能被欠費卡住。

損益平衡點,算給你看!

那問題來了:

45 歲退休後收到國民年金帳單,到底該不該繼續繳?

我們用最簡單的情境算。

〝假設一個人 45 歲開始繳國保,一路繳到 65 歲,總共 20 年〞

目前每月自付 1,329 元:

1,329 × 12 個月 × 20 年

=318,960 元

也就是說,20 年總共大約繳 31.9 萬元。

那 65 歲後可以領多少?

如果用比較保守的 B 式來算,20 年國保年資大約是:

21,103 × 20 年 × 1.3%

=5,487 元/月

也就是 65 歲後每月大約可以領 5,487 元,一直領到死亡當月。

那多久回本?

318,960 ÷ 5,487

≈ 58 個月

大約是 4 年 10 個月。

也就是說,65 歲開始領,大約領到:

69 歲 10 個月左右回本

如果活到 80 歲,從 65 歲領到 80 歲,共 15 年:

5,487 × 12 × 15

= 987,660 元

扣掉自己繳的 31.9 萬元,帳面上大約多領 66 萬元左右。

所以國民年金值不值得繳,最簡單的判斷是:

如果你 45 歲後沒有其他社會保險,

而且每兩個月 2,658 元對你不是太大壓力,繼續繳通常比較穩。

它不是什麼讓人興奮的投資商品,但它買到的是一個 65 歲後的終身現金流。

只要活過 70 歲左右,帳面上大致就開始划算。

最末的補充

我也是在開始不上班以後

收到國保帳單

反正媽媽說繼續繳 我就繳囉!

時至今日,繳了十來年,未來還有 20 年要繳

如果您沒有太多 concern,例如覺得自己活不長,而且沒有繼承者

因政府幫忙負擔四成保費

所以乖乖繳到底,通常比較有利

但如果你繳到很累

文章有跟你分享:

1. 已繳的年資不會因停繳被吃掉

2. 欠費超過 10 年,就不能再補

3. 65 歲要請領時,最近 10 年欠費要先清償,它才肯發年金

4. 有欠費超過十年,將來請領老年年金時,不能用較有利的 A 式,只能用 B 式計算。

以我自己的經驗來說

我有國保年資十幾年

如果現在開始乖乖繳到 65 歲:以後可月領八千

而如果我現在就開始不繳

65 歲時,前半段欠費已經 不能補繳 / 不計年資

後半段 55 ~ 65,大概要一次補繳 17 萬

然後以後可以月領五千多

要再活三年才能回本。

我不喜歡把資源放在不確定性太高的地方

也許某期拖太久 真的沒繳到

65 歲跟他一次付清,投資報酬率還比較好算!

而如果連 65 歲都活不到 @@

或是現在大家都 不婚、不育

如果沒有繼承者,溢繳的保費可能會充公喔 ~!

閱讀提醒:本文為發布當時的研究與經驗紀錄,不構成個別投資建議。公司、政策、價格與市場資料可能已改變,請搭配文章日期判讀並自行查證。