〝漲勢輪到金融股、行情就要收攤惹〞老司機諺語,我評:只對前半句

金融保險類指數 本月上漲 21.5% 同期加權指數 〝只 〞 上漲 5.29% 金融股足足多跑了 16.2 個百分點 而且金融指數已經連漲 3 個月 累計漲幅 35.4% 指數也創下歷史新高 這哪是補漲? 根本是穿西裝在飆車 ... 若把尚未結束的 6 月 也放進…

~ 停這麼近真幸運

金融保險類指數

本月上漲 21.5%

同期加權指數

〝只〞上漲 5.29%

金融股足足多跑了

16.2 個百分點

而且金融指數已經連漲 3 個月

累計漲幅 35.4%

指數也創下歷史新高

這哪是補漲?

根本是穿西裝在飆車 ...

若把尚未結束的 6 月

也放進 2008 年以來的資料比較

本月 21.5%

是金融指數第二大的單月漲幅

只輸給 2009 / 05 的 30%

若只看「大盤同步上漲」的月份

本月金融領先大盤 16.21 個百分點

更是這段期間的第一名

難怪老司機的聲音,開始在耳邊響起:

〝漲勢最後輪到金融股,行情就要收攤惹 〞

這句話到底是股市智慧?

還是另一種講久了

大家就以為是真的都市傳說?

好的!

我們翻考古題來看看 ...

一. 先把老司機諺語翻譯成人話

「金融股最後補漲」

這句話其實很模糊

金融漲 1% 算不算補漲?

大盤下跌

金融只是比較抗跌,算不算?

金融只領先大盤一點點

也叫做接棒嗎?

條件沒有先訂好

最後很容易變成:

看到大盤下跌

再回頭挑一個看起來很像的月份

然後宣布老司機英明

這種做法叫做

先射箭,再畫靶

所以本文把「金融接棒月」

定義成同時符合三個條件:

1. 金融保險類指數單月上漲至少 5%

2. 金融指數至少領先加權指數 3 個百分點

3. 加權指數當月也必須上漲

第三個條件很重要

因為我們要找的是

「多頭行情輪到金融」

不是大盤已經在下跌

金融股只是比較抗跌

研究期間採用

2008 / 01 ~ 2025 / 12

總共 216 個月份

2026 / 06 還沒有收完

也沒有未來報酬

所以不能偷偷塞進回測裡

本文使用的是價格指數

不包含股息

「10% 修正」則定義為:

訊號出現後的 3 個月內

任一月底收盤

比訊號月底收盤

下跌至少 10%

也就是說

若月中曾經暴跌 10%

月底卻又漲回來

這次研究不會把它算進去

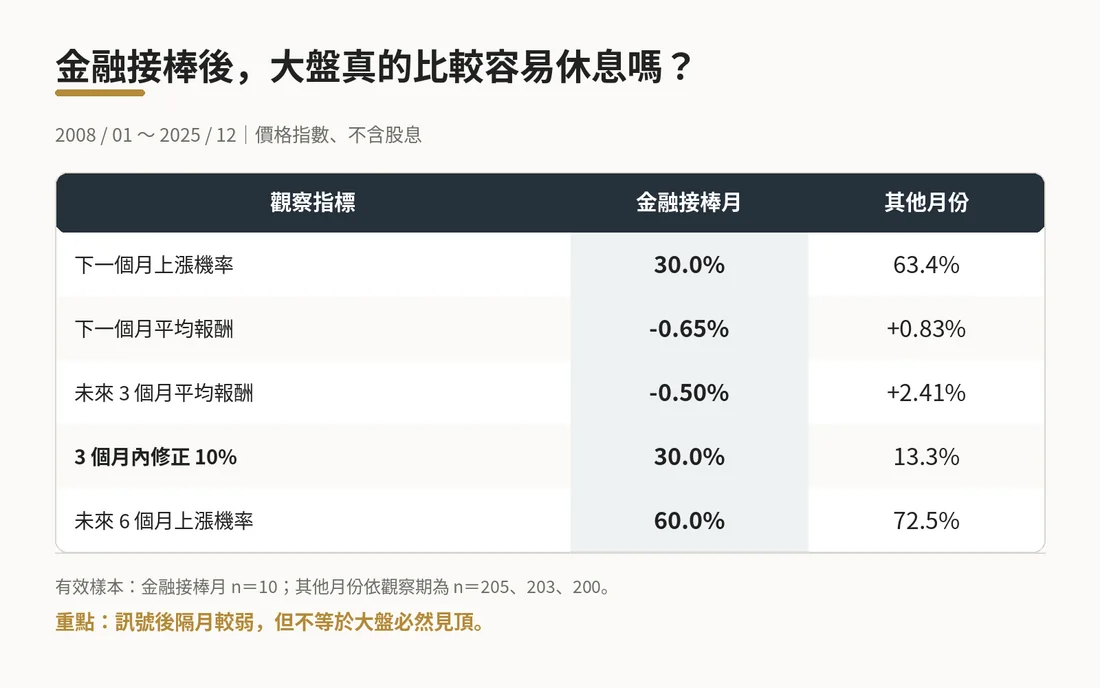

二. 答案先講:會喘,但不一定收攤

2008 ~ 2025 年

總共找到 10 次

符合條件的「金融接棒月」

訊號出現後:

下一個月上漲機率 30%

下一個月平均報酬 -0.65%

未來 3 個月平均報酬 -0.50%

3 個月內發生 10% 修正 30%

未來 6 個月上漲機率 60%

其他月份的表現則是:

下一個月上漲機率 63.4%

下一個月平均報酬 +0.83%

未來 3 個月平均報酬 +2.41%

3 個月內發生 10% 修正 13.3%

未來 6 個月上漲機率 72.5%

第一眼看起來

老司機好像真的有點東西

金融突然接棒後

下一個月只有三成機率上漲

平均報酬也是負的

換句話說:

10 次訊號裡

有 7 次大盤隔月下跌

而 3 個月內發生 10% 修正的機率

也從一般月份的 13.3%

提高到 30%

風險確實有升高

但是!

3 個月修正機率 30%

反過來就是:

仍有 7 成案例

月底收盤根本沒有跌超過 10%

6 個月後

大盤也有 6 成仍然上漲

所以資料比較支持的說法是:

「金融突然接棒後

大盤隔月比較容易休息。」

而不是:

「金融一漲

牛市立刻辦桌結束

大家回家睡覺。」

差很多捏

而且這 10 次訊號

也不是 10 個完全獨立的市場環境

光是 2009 年

就出現了 3 次

樣本又很少

每多一個案例

機率就會改變 10 個百分點

所以不能把它包裝成

什麼宇宙定律

三. 10 次「金融接棒月」考古題

把全部訊號攤開

不挑案例:

2008 / 04 金融 +8.09%、大盤 +4.05% → 後 3 月 -21.25%、後 6 月 -45.40%

2008 / 12 金融 +10.53%、大盤 +2.93% → 後 3 月 +13.50%、後 6 月 +40.10%

2009 / 04 金融 +19.16%、大盤 +15.00% → 後 3 月 +18.11%、後 6 月 +22.49%

2009 / 05 金融 +29.95%、大盤 +14.98% → 後 3 月 -0.94%、後 6 月 +10.04%

2009 / 09 金融 +16.69%、大盤 +10.01% → 後 3 月 +9.04%、後 6 月 +5.47%

2010 / 12 金融 +18.58%、大盤 +7.17% → 後 3 月 -3.22%、後 6 月 -3.57%

2015 / 04 金融 +9.83%、大盤 +2.44% → 後 3 月 -11.76%、後 6 月 -12.89%

2021 / 03 金融 +8.56%、大盤 +2.99% → 後 3 月 +8.06%、後 6 月 +3.07%

2021 / 08 金融 +5.15%、大盤 +1.41% → 後 3 月 -0.36%、後 6 月 +0.93%

2022 / 03 金融 +7.14%、大盤 +0.23% → 後 3 月 -16.21%、後 6 月 -24.13%

不挑案例:

2008 / 04 金融 +8.09%、大盤 +4.05% → 後 3 月 -21.25%、後 6 月 -45.40%

2008 / 12 金融 +10.53%、大盤 +2.93% → 後 3 月 +13.50%、後 6 月 +40.10%

2009 / 04 金融 +19.16%、大盤 +15.00% → 後 3 月 +18.11%、後 6 月 +22.49%

2009 / 05 金融 +29.95%、大盤 +14.98% → 後 3 月 -0.94%、後 6 月 +10.04%

2009 / 09 金融 +16.69%、大盤 +10.01% → 後 3 月 +9.04%、後 6 月 +5.47%

2010 / 12 金融 +18.58%、大盤 +7.17% → 後 3 月 -3.22%、後 6 月 -3.57%

2015 / 04 金融 +9.83%、大盤 +2.44% → 後 3 月 -11.76%、後 6 月 -12.89%

2021 / 03 金融 +8.56%、大盤 +2.99% → 後 3 月 +8.06%、後 6 月 +3.07%

2021 / 08 金融 +5.15%、大盤 +1.41% → 後 3 月 -0.36%、後 6 月 +0.93%

2022 / 03 金融 +7.14%、大盤 +0.23% → 後 3 月 -16.21%、後 6 月 -24.13%

這 10 次裡

2008 / 04 與 2015 / 04

確實完美符合

老司機的劇本:

大盤先漲一大段

金融股最後補漲

然後行情反轉

問題是

2009 年直接上演了

一整排大型反例

2009 / 04

金融上漲 19.16%

2009 / 05

金融又漲 29.95%

照老司機諺語來看

桌椅應該已經搬到騎樓

老闆正在拉鐵門

結果 6 個月後

大盤仍分別上漲

22.49% 與 10.04%

為什麼?

因為那不是末升段

而是金融海嘯後

市場由低點展開的復甦行情

同樣是金融大漲

有時代表原本領漲股漲多

資金最後跑去找落後股

有時卻代表

信用風險下降、景氣回溫

行情正從少數股票

擴散到更多產業

只看金融漲幅

無法分辨這兩種劇本

四. 每次大修正前,金融都有衝最後一波嗎?

前面是從「金融接棒月」

往後看

我們再反過來問:

2008 年以來

幾次月收盤回檔超過 10% 的大修正

事前真的都有金融股

最後補漲嗎?

2008 / 04 ~ 2009 / 01 大盤 -52.4% → 有,乾淨命中

2011 / 01 ~ 2011 / 11 大盤 -24.5% → 勉強算有,訊號在 2010 / 12

2015 / 04 ~ 2016 / 01 大盤 -17.1% → 有,乾淨命中

2018 / 01 ~ 2018 / 12 大盤 -12.4% → 沒有

2019 / 12 ~ 2020 / 03 大盤 -19.1% → 沒有

2021 / 12 ~ 2022 / 10 大盤 -28.9% → 有,但訊號太晚

2025 / 01 ~ 2025 / 04 大盤 -14.0% → 沒有

2022 年尤其值得注意

大盤早在 2021 / 12

就已經見頂

金融接棒訊號

卻到 2022 / 03 才出現

它有提示後面還會跌

但沒有預告頭部

這比較像救護車到場

不是地震預警

至於 2018、2020、2025

這三次明顯修正

事前根本沒有出現

我們定義的金融接棒訊號

這也很合理

疫情、政策、戰爭、關稅

都不會先禮貌通知金融股:

「欸,換你漲一下

我下個月準備崩囉。」

未可知!

五. 換個門檻,老司機還準嗎?

為了避免

「金融漲 5%

並領先大盤 3%」

只是剛好挑到

比較好看的答案

我另外測試兩組條件

寬鬆版:

金融上漲至少 4%

並領先大盤至少 2%

總共出現 17 次訊號

其中 16 次

已有完整的後續 3 個月可以觀察

3 個月內修正 10% 的機率 25.0%

後 3 個月報酬中位數 +1.37%

基準版:

金融上漲至少 5%

並領先大盤至少 3%

總共出現 10 次訊號

3 個月內修正 10% 的機率 30.0%

後 3 個月報酬中位數 -0.65%

嚴格版:

金融上漲至少 8%

並領先大盤至少 5%

總共出現 6 次訊號

3 個月內修正 10% 的機率 16.7%

後 3 個月報酬中位數 +3.56%

2008 / 04 與 2015 / 04

確實完美符合

老司機的劇本:

大盤先漲一大段

金融股最後補漲

然後行情反轉

問題是

2009 年直接上演了

一整排大型反例

2009 / 04

金融上漲 19.16%

2009 / 05

金融又漲 29.95%

照老司機諺語來看

桌椅應該已經搬到騎樓

老闆正在拉鐵門

結果 6 個月後

大盤仍分別上漲

22.49% 與 10.04%

為什麼?

因為那不是末升段

而是金融海嘯後

市場由低點展開的復甦行情

同樣是金融大漲

有時代表原本領漲股漲多

資金最後跑去找落後股

有時卻代表

信用風險下降、景氣回溫

行情正從少數股票

擴散到更多產業

只看金融漲幅

無法分辨這兩種劇本

四. 每次大修正前,金融都有衝最後一波嗎?

前面是從「金融接棒月」

往後看

我們再反過來問:

2008 年以來

幾次月收盤回檔超過 10% 的大修正

事前真的都有金融股

最後補漲嗎?

2008 / 04 ~ 2009 / 01 大盤 -52.4% → 有,乾淨命中

2011 / 01 ~ 2011 / 11 大盤 -24.5% → 勉強算有,訊號在 2010 / 12

2015 / 04 ~ 2016 / 01 大盤 -17.1% → 有,乾淨命中

2018 / 01 ~ 2018 / 12 大盤 -12.4% → 沒有

2019 / 12 ~ 2020 / 03 大盤 -19.1% → 沒有

2021 / 12 ~ 2022 / 10 大盤 -28.9% → 有,但訊號太晚

2025 / 01 ~ 2025 / 04 大盤 -14.0% → 沒有

2022 年尤其值得注意

大盤早在 2021 / 12

就已經見頂

金融接棒訊號

卻到 2022 / 03 才出現

它有提示後面還會跌

但沒有預告頭部

這比較像救護車到場

不是地震預警

至於 2018、2020、2025

這三次明顯修正

事前根本沒有出現

我們定義的金融接棒訊號

這也很合理

疫情、政策、戰爭、關稅

都不會先禮貌通知金融股:

「欸,換你漲一下

我下個月準備崩囉。」

未可知!

五. 換個門檻,老司機還準嗎?

為了避免

「金融漲 5%

並領先大盤 3%」

只是剛好挑到

比較好看的答案

我另外測試兩組條件

寬鬆版:

金融上漲至少 4%

並領先大盤至少 2%

總共出現 17 次訊號

其中 16 次

已有完整的後續 3 個月可以觀察

3 個月內修正 10% 的機率 25.0%

後 3 個月報酬中位數 +1.37%

基準版:

金融上漲至少 5%

並領先大盤至少 3%

總共出現 10 次訊號

3 個月內修正 10% 的機率 30.0%

後 3 個月報酬中位數 -0.65%

嚴格版:

金融上漲至少 8%

並領先大盤至少 5%

總共出現 6 次訊號

3 個月內修正 10% 的機率 16.7%

後 3 個月報酬中位數 +3.56%

咦?

金融漲得越兇

見頂訊號

並沒有變得更準

嚴格版訊號出現後

3 個月修正機率

反而只剩 16.7%

後 3 個月報酬中位數

還是正的 3.56%

阿不是金融噴得越猛

行情越接近收攤?

資料偏偏不配合

這也是我不建議

把這句諺語

直接做成機械式賣出策略的原因

只要門檻稍微改一下

答案就明顯不同

代表這個訊號不夠穩定

也存在資料探勘的風險

六. 為什麼這句話又不是完全沒道理?

雖然不能看到金融大漲

就直接清倉

但這句老話

仍然有合理的市場直覺

一段多頭行情

通常會先由少數強勢產業領漲

等到原本的領漲股

漲幅變大、估值提高

資金可能開始尋找

漲幅落後、殖利率較高

或帳面價值較低的金融股

接下來

可能出現兩種劇本

劇本 1:健康擴散

景氣改善

企業與家庭的信用風險下降

市場從少數大型股

擴散到金融與更多產業

這時金融上漲

代表牛市的參與範圍

正在擴大

2009 年

就是最明顯的反例

劇本 2:末段輪動

原本的領漲股

已經漲不動

但資金又不願意離場

只能不斷尋找

尚未大漲的族群

最後連沉睡許久的金融股

也被抬起來

表面上指數還在創高

實際上領漲結構

已經開始疲弱

2008 與 2015 年

比較接近這種情況

而且金融股本身

也不是單純的

「景氣末升段指標」

銀行利差、債券評價

信用成本、股利政策

都可能讓金融股

在不同階段出現完全不同的走勢

所以

金融大漲本身不是答案

真正有用的

是看它跟哪些現象

一起出現

七. 真正要看的,不只是金融有沒有漲

金融接棒若要升級成

比較可靠的反轉訊號

我認為至少還要搭配

三件事情

1. 原本的領漲股是否停止創高?

如果金融上漲時

電子、半導體

與原本的強勢族群

也同步創高

那可能只是健康輪動

但如果金融猛漲

原本的領漲股

卻已經跌破重要支撐

味道就不太一樣

2. 上漲家數是否越來越少?

指數創高

不代表多數股票都在漲

如果只剩金融

與少數大型權值股撐住指數

市場上漲家數持續減少

才比較符合

末升段輪動的樣子

3. 價格有沒有正式確認?

金融接棒

最多只能當成警報器

真正的賣出確認

仍應來自大盤跌破前波低點

原本的領漲股轉弱

或金融本身的相對強勢

開始反轉

沒有價格確認以前

只憑類股輪動全部清倉

很容易賣在

2008 / 12

或 2009 / 04

那種大行情的起點

那就會有點尷尬惹

八. 結論:老司機只說對一半

經過 18 年

總共 216 個月份的資料檢驗

「金融接棒後

大盤短線容易休息」

有資料支持

「金融接棒後

大盤一定見頂」

資料不支持

10 次訊號裡

有 7 次大盤隔月下跌

但也有 7 次

在後續 3 個月內

月底收盤沒有修正超過 10%

2008、2015

是漂亮的成功案例

2009

則是一整排反例

2018、2020、2025 的大修正

事前根本沒有出現

本文定義的金融接棒訊號

所以我會把

這句老司機諺語改寫成:

「漲勢輪到金融股

大盤隔月常會喘

至於是不是要收攤

還得看原本的領漲股

市場廣度與價格

有沒有一起翻桌。」

目前金融指數

單月上漲 21.5%

強度確實非常罕見

可以停止追價

可以降低槓桿

也可以把停損、停利

與手上的部位重新檢查一次

但只憑金融股大漲

就按下全部清倉鍵?

歷史資料

還沒有給我們這麼大的勇氣

行情可能已經進入最後幾桌

也可能只是從包廂

一路熱鬧到大廳

老闆還沒關燈以前

光看金融股起身跳舞

還不能叫大家 ... 把桌椅搬走。

閱讀提醒:本文為發布當時的研究與經驗紀錄,不構成個別投資建議。公司、政策、價格與市場資料可能已改變,請搭配文章日期判讀並自行查證。