上次遇到經濟成長率上雙,股市後來的表現 ... 我終身難忘

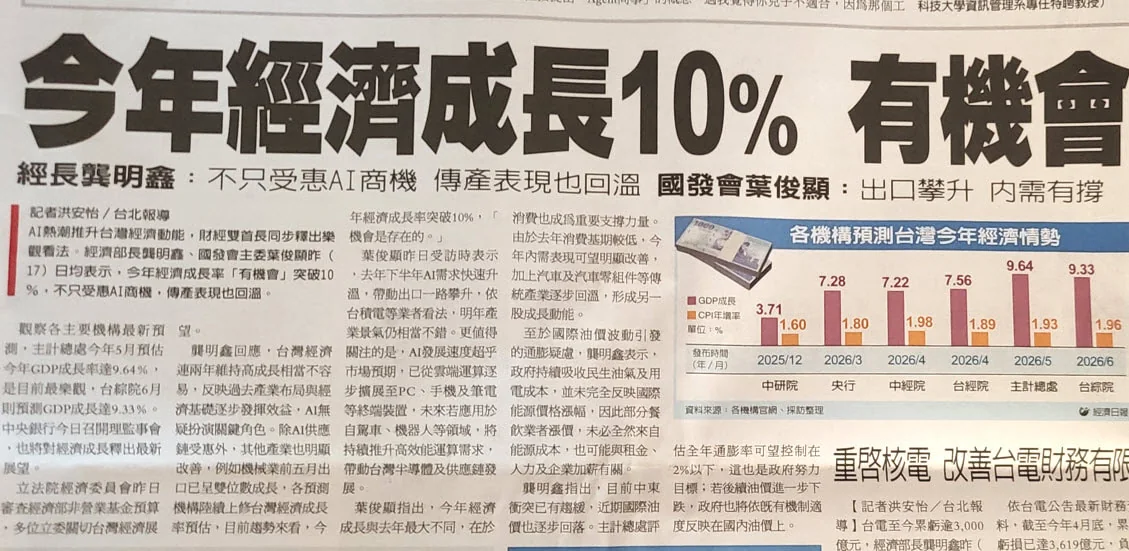

衡量股市價值的一把尺 景氣熱烘烘 股市強強滾 前幾天在報上看到 竟然已經有機構 預估台灣今年經濟成長率 有機會上雙 ( 雙位數 ) 成長 上次經濟成長率上雙 已經要追朔到 16 年前了耶! 我們有機會生於盛世 但股票越貴,也代表潛在投資機會越差 我們心中要有〝 一…

衡量股市價值的一把尺

景氣熱烘烘

股市強強滾

前幾天在報上看到

竟然已經有機構

預估台灣今年經濟成長率

有機會上雙 ( 雙位數 ) 成長

上次經濟成長率上雙

已經要追朔到 16 年前了耶!

我們有機會生於盛世

但股票越貴,也代表潛在投資機會越差

我們心中要有〝 一把尺 〞

用來評估現在應該繼續往前衝

還是逐步退場觀望

我武器庫裡其中一把尺

就是 GDP「實質國內生產毛額」成長率

這個很重要的統計數值

實質經濟成長率衡量的是,

扣掉物價之後,真正的產出增加多少。

BEA 對 GDP 的說明裡,

也把 real GDP 說成是已經排除通膨影響、

方便不同期間比較的數字;nominal GDP 則是用當期市場價格計算。

那 GDP 到底在算什麼?

國民所得帳裡,常會看到一個式子:

Y = C + I + G + X - M

Y 是 GDP。

一段期間內,在台灣境內生產的「最終財貨與服務」的市場價值

C 是民間消費。

你買便當、喝咖啡、剪頭髮、看電影,

大致都在這裡。

I 是投資。

企業買機器、蓋廠、增加設備,

大致都在這裡。

G 是政府消費與政府買的服務。

注意,這不是所有政府預算都算進去。

比較接近政府為了提供公共服務,買了什麼、用了什麼。

X 是出口。

台灣把晶片、伺服器、零組件、服務賣到國外。

M 是進口。

為什麼要扣掉?

不是因為進口不好。

而是因為進口的東西,不是台灣生產的。

如果不扣掉,就會把外國做的東西也算進台灣 GDP。

這個式子,

嚴格說是 GDP 的支出面拆法。

BEA 的 GDP primer 也用類似方式說明:

GDP 可以用最終支出加總,

也就是 consumption、investment、government spending、exports 再扣 imports。

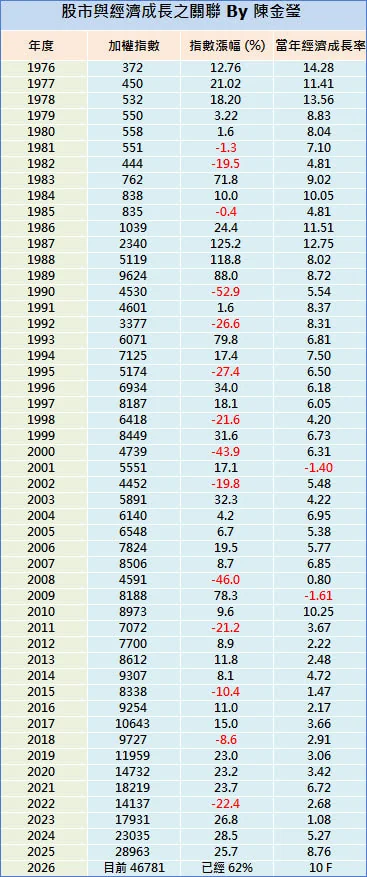

近 50 年數據統計

觀察上圖

我們可以很快得到兩個結論:

1. 股市長期向上

而且力道很驚人 ... 是地表報酬率最高的商品

2. 股市只有在 景氣 ( 我們可以用經濟成長率 ) 趨緩時

才會下跌

好!

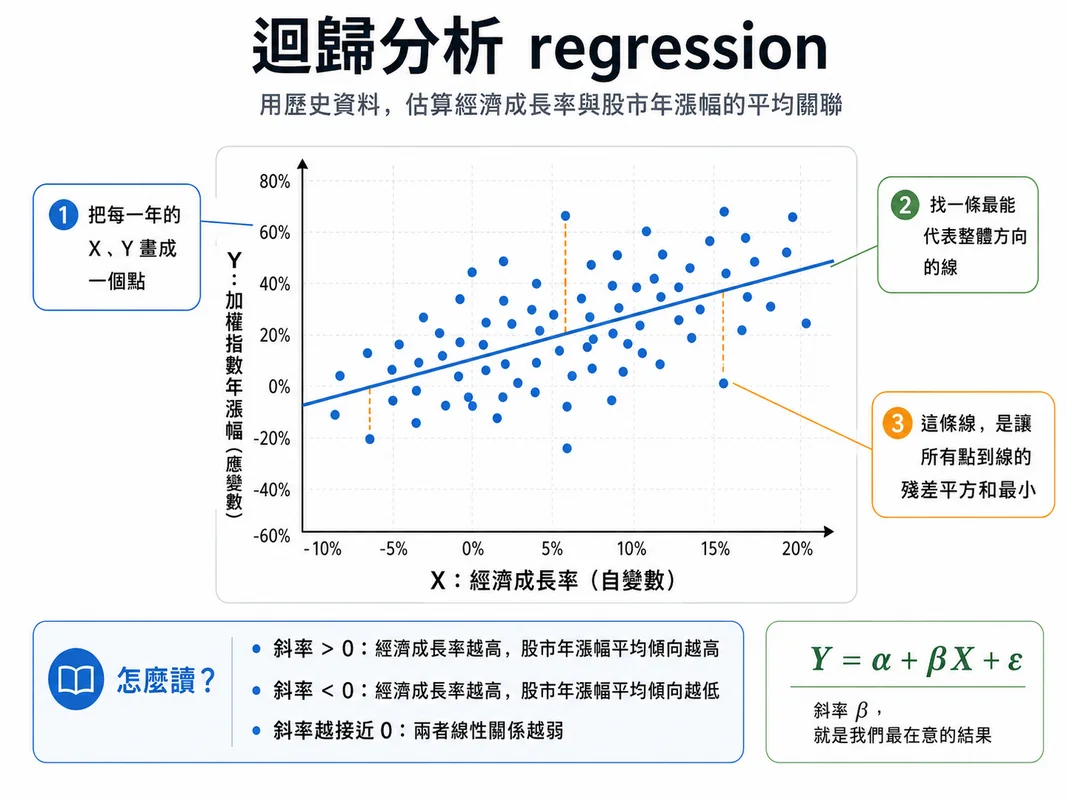

那如果今年經濟成長率真的有 10%

股市漲多少才是合理的 ?

我用一個最簡單的統計學方法給你指引:迴歸分析 regression

評估股市合理漲幅

迴歸分析衡量的是兩變數間的「因果關係」

此例,

自變數 X 為今天文章的主角:經濟成長率

應變數 Y 是加權指數年漲幅

我們將 X、Y 點在白紙上 ( 總共會有 50 個點 )

然後從中間畫一條線過去

如何畫? 能讓紙上所有的點 都最接近那條線

( 術語叫做殘差平方和極小化 )

這條線的斜率,就是我們要的結果

我用實際資料,算出來的迴歸係數是 2.5

表示 ( 若不考慮截距項 )

經濟每成長 3%

股市平均會漲 3 x 2.5 = 7.5%

經濟成長若為 -3%

股市平均會跌 -3 x 2.5 = -7.5%

所以經濟成長 10% 很厲害嗎 ?

10 x 2.5 也才不過 25%

這幾年股市年年暴漲 20%+

今年至今又已經暴漲 62%!

相信趨勢的朋友,還是會覺得 ... 下半年股市會續漲

相信數學的朋友,應該會覺得 ... 到年底漲幅會收斂至 25% ( 茶 )

以最近一次 10% 的經驗來說

表格第一筆資料是 1976 年

我還沒有出生

倒過來看,

從去年往前找,

經濟成長率上雙 是在 16 年前 2010 年

此時我已經出生 而且在法人投資機構上班

局部放大 2010 年附近的資料

那時候我印象很深刻

2008 ~ 2009 適逢金融海嘯

百業蕭條

公司一直說要 cost down 縮減成本

報紙整個部門輪流看一份

到後來連廁所都不放衛生紙

然後 2010 年景氣反彈

但股市反而在隔年大跌 21%

這是什麼道理 ?!

物極必反

16 年前還是幼幼班的我 當然想不通

現在的我 ... 很快就能理出真相

經濟成長率 10% ... 好不好 ?

→ 當然很好!

但你回去看看歷史上,經濟成長 10% 總共出現過幾次 ?

如果今年真的 10%

明年是繼續 10% 的機率高 ? 還是低於 10% 的機率高

〝 股市反應未來 〞

每當經濟成長率下滑時

你回去看看 ... 前一年股市是漲還是跌 ?

這篇不是勸世文也不戰多空

我擅長的是,

很快把該看的資料找出來

然後靠這些資料 ... 讓自己每次都站在勝算較高的地方 ~。

閱讀提醒:本文為發布當時的研究與經驗紀錄,不構成個別投資建議。公司、政策、價格與市場資料可能已改變,請搭配文章日期判讀並自行查證。